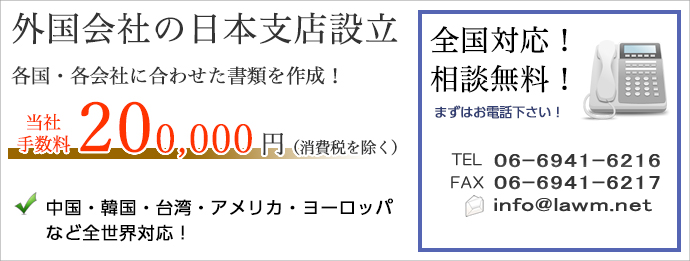

■外国会社(外国法人)の日本支店( Japanese branch )の設立

外国会社(外国法人)とは、外国の法律に基づいて設立された営利を目的とする会社であると一般的にいわれています。 外国会社が日本国内で継続して取引をするについては、日本における代表者を定め、その登記をすることになります。韓国、中国、アメリカなどの日本国内に営業所を設置するかどうかは、各会社の判断に委ねられます。 外国会社が日本に営業所を置かない場合については、日本における代表者の住所地をもって営業所または支店の所在地とし、日本における代表者をもって支店とみなされます。 日本に営業所を置く場合には、その置かれた営業所をもって支店とみなされます。 なお、法人登記上は所在地は「日本支店」、代表者は「日本における代表者」と表現されます。 >>日本支店と日本子会社の比較

外国会社日本支店設立の要件

外国会社の日本支店設立にかかる費用一覧

日本支店設立時に準備するもの

日本支店設立時における宣誓供述書とは

韓国、中国、アメリカなどの外国会社は、準拠法として本店所在地あるいは近隣地の本国法に基づいて設立されているために必ずしも日本の法人と同様の機関や合議体を持たず、作成された議事録等の書類が日本の法律で求められる要件を満たさなかったり、現地の言語で議事録等を作成しているために日本語訳文の作成に多くの労力と時間を要したりすることがあります。そのため宣誓供述書を添付して外国会社の日本での登記申請を行う方法が認められています。

宣誓供述書(Affidavit)の認証手続きは、原則として本社の代表者がその国の公証人(Notary)センター等で行います。ただし、日本に所在する大使館・領事館が日本国内での手続を認めている場合に限り、日本の大使館又は領事館で外国本社の代表者又は日本における代表者が手続きすることができます。そしてそこで、宣誓供述を行う者が自分の知りえた事実を書き記し、その記載内容が真実であることを宣誓したうえで署名し、宣誓を受ける権限を有する者が同一人であること(本人のパスポート等で確認)、本人の供述であることを確認の上、認証文や印章を添付したものを発行してもらいます。 宣誓供述書(Affidavit)の認証とは

日本の法務局で登記する事項

登記する事項は国内にある、同種又は類似の会社の登記事項に準ずることになっています。

(日本における株式会社に該当する場合)

日本支店設立後の手続き

外国会社 日本支店設立の流れ

|

||||||||||||||||||||||||||||||||||||||||||||||||